交易所发声:事关量化收费!

【沪深交易所:正就高频交易差异化收费方案进行研究论证 将坚持内外资一致的原则】

今年以来,在证监会的统一部署下,本所持续加强程序化交易监管,推动有关政策措施落实落地。目前,我们正就高频交易差异化收费方案进行研究论证,将坚持内外资一致的原则,公平对待所有市场参与机构,在充分评估测算的基础上完善相关收费机制,增强高频量化交易监管的针对性,不用担心不公平对待问题。对涉及高频交易机构的差异化收费安排,后续我们还将充分听取市场机构意见建议,平稳有序推出。

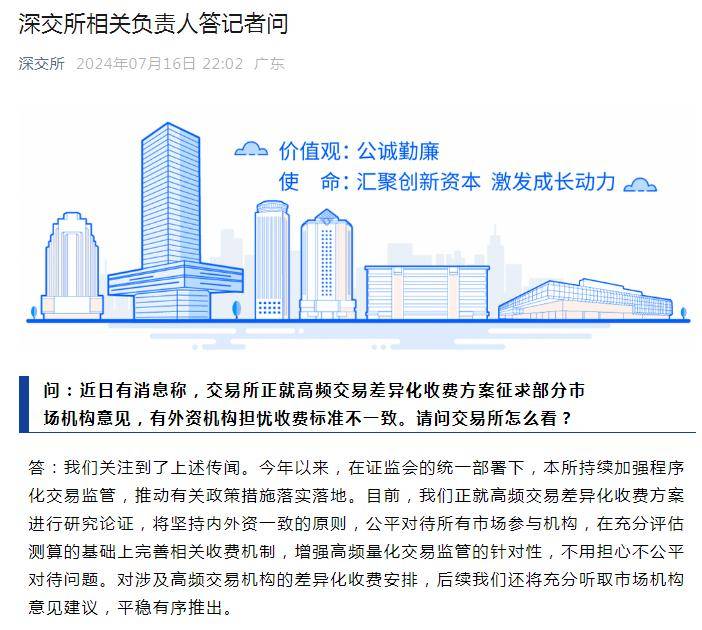

问:近日有消息称,交易所正就高频交易差异化收费方案征求部分市场机构意见,有外资机构担忧收费标准不一致。请问交易所怎么看?

答:我们关注到了上述传闻。今年以来,在证监会的统一部署下,本所持续加强程序化交易监管,推动有关政策措施落实落地。目前,我们正就高频交易差异化收费方案进行研究论证,将坚持内外资一致的原则,公平对待所有市场参与机构,在充分评估测算的基础上完善相关收费机制,增强高频量化交易监管的针对性,不用担心不公平对待问题。对涉及高频交易机构的差异化收费安排,后续我们还将充分听取市场机构意见建议,平稳有序推出。

转:钮文新:这是否证明“量化做空”?——需要监管者精准把握的关键

记者:钮文新

《中国经济周刊》首席评论员 钮文新

几乎所有“量化交易”设计都会说自己是“交易中性”。即在所谓“对冲安排”——也就是“一手做多、一手做空”的设计之下进行交易。但真是这样?真是这样又如何赚钱?实践证明,所谓“对冲”,所谓“中性”,可能不过是一种说服监管者、说服市场的“麻醉剂”而已。

从实践看,量化交易的特点,一是每天赚取的差价很小(经常是百分之零点几),但日积月累之后,赚头巨大;二是产品设计必须看清市场涨跌趋势,按照趋势设计,所以市场中量化交易多了,市场上涨或下跌的趋势容易被固化。

现在, A股市场出现了一轮上涨,但不少量化交易基金却出现了亏损的不寻常情况。几天前,《中国证券报》推出《量化圈地震!“模型遭遇重大冲击”》一文。文中开列了多家从事量化交易的基金,其“超额回撤”超过10%。

据一家券商提供的私募跟踪周报,春节前两周,各大量化私募旗下500增强、1000增强产品普遍出现了大幅回撤。

1000指增产品同样损失惨重,截至春节前最后一个交易日,多家百亿私募旗下1000指增产品当周“超额回撤”超过10%。有人评论:近期量化策略“崩塌”程度,堪比电视剧《繁花》《大时代》的剧情。

为什么会受到如此严重的冲击?因为A股市场上涨了,量化交易按照市场下跌趋势设计的程序“崩溃”了。这一结果充分证明:一是所谓“对冲式中性交易”并不“中性”,其中一些是典型的“空头安排”;二是市场投资者质疑“量化交易做空A股”是有道理的。

从媒体报道看,几乎所有量化交易机构出面解释,导致其亏损的原因都是交易程序不适应市场变化。比如某基金解释称:经过反思,此轮旗下产品回撤主要是中证500、中证1000成分股内配置不足导致。什么叫“成分股配置不足”?其实就是在所谓“对冲安排”中,现货买入量(做多)不足,也就是“多头头寸”低于“空头头寸”,这是“中性交易”?显然不是。

展开全文

至于要不要取缔量化交易?我支持取缔。理由:第一,量化交易并不是什么“中性交易”,它不仅体现了设计者对市场的判断,还容易固化市场涨跌趋势,违背应当倡导的价值投资理念;第二,量化交易必定是“高频交易”,甚至“超短线交易”,背离应当倡导的长期投资理念。

市场制度安排应当“技配其道”。所以,既然我们提倡价值投资、长期投资的投资之道,那在投资交易的技术层面,我们就应当警惕和限制背离此道的交易技术。

更重要的是,探索中国特色金融发展之路,在某个角度上说,实际就是要搞清中国金融要什么、不要什么,尤其是在多大程度上要或不要。这一点,恐怕也是需要监管者精准把握的关键事项。

评论